|

代表組合員 清水 嘉人

|

解決事例

-

マンションオーナーの資金繰り改善

相談内容A様は昭和40年代半ば頃より、都内の隣接する2駅の商店街で1店舗ずつ家具店を経営されていました。

またA様は、バブル景気が起こる直前に、金融機関からの借入金でそれぞれの店舗の敷地に賃貸マンションを建て、その1階で家具店を続けて来られました。しかし、バブル経済崩壊後は徐々に家具の売上が減少してきたため、店舗を一か所にまとめ、撤退した空き店舗は他人に賃貸する運びとなりました。その後暫くの間は、家具店の経営は順調でしたが、消費者が大型の量販店に流れるようになり、A様の家具店の売上は急速に低下することになります。さらにA様に追い打ちをかけたのが2棟の賃貸マンションの老朽化と、空室率の上昇による賃料収入の減少で、相談に来られた時は金融機関への借入金の返済も滞り始めたところでした。

抜本的な資金繰り改善を行うためのポイント

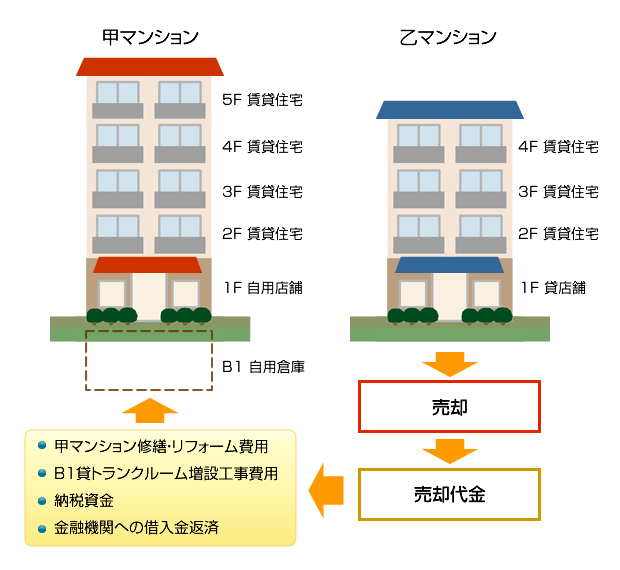

①1階の店舗を賃貸している方のマンションを売却する。

②売却で得た収入の一部を残ったマンションの修繕・リフォーム費に充て、空室率の解消を図る。

③家具店の倉庫として使っていた地階に、残金の一部で賃貸用のトランクルームを造り、新たな収益源とする。

④残った売却代金は納税資金を除き、すべて借入金の返済に充当する。

結果

最終的に、以下の理由により、当方で示した資金繰り改善計画に金融機関が合意し、売却予定の物件から抵当権を外すことになりました。

①A様の債権者区分が「要注意先」から「破綻懸念先」に移行する段階にあり、上記計画が成就すると、A様の債権者区分が「正常先」に戻る見込みであった。

②売却予定のマンションは、1階のテナントの会社が上階の住戸部分の一部を社宅として借りており、その会社が撤退すると賃料収入が半額程度になる見込みであった。

その場合、空室を埋めるまで、A様の借入金返済がほとんど出来なくなる状況にあった。

しかし、マンションの売却を進めるにあたり、家賃滞納者が入居していたことと、建物竣工後の検査済証がなく、建物の順法性が確認出来ないことが問題となってしまいました。

そこで、滞納者の退去については弁護士の協力により解決し、建物の順法性については、新たに建物の法的調査を行うことで確認を行い、マンションの売却先を見つけることが出来ました。

この結果、当初の計画を成就させることが出来たため、A様は安定的に事業の経営を行うことが可能となりました。

|

組合員 川口 博之

|

解決事例

-

土地活用から建築費削減、容積率アップし隣地と共同で等価交換

相談内容

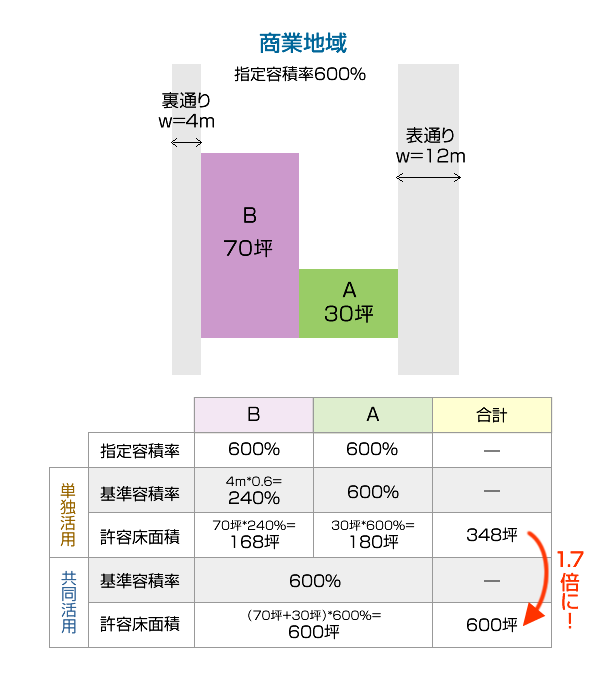

都内駅徒歩6分の商業地域30坪に建つ空きビルを、相続税対策のため2億円で建て替えたいが安全・安心?というご相談でした。

ポイント①

相続税の試算、市場調査、分析

土地が小さく建築費も割高、空室リスクも少し気になる立地でしたのでまずは相続税の試算、市場調査、分析を行いました。

結果、相続税減額効果3,000万あるものの、同等の金利を支払う事になり、収益性を高められない限り、計画を見合わせたほうが良いのではないかという分析結果でした。

ポイント②

建築費を下げるためにプランニングの見直し

同じ見積もりの書式で簡易CM(コンストラクション・マネジメント)を行ったのです。競争入札により、当初想定していた事業費を2割削減する事ができそうだったので、事業化する方向性が漸く見えてきました。

結果

再検討の中で、隣地を巻き込めれば、不動産価値の最大化を図れるのではないか?と考えたのです。

最終的に「裏の土地70坪(図B所有)と共同で等価交換」という再提案をしたのです。Bは売却を検討していたようですが、裏通りで幅員が4mだったので、基準容積率も小さく、思ったようには、高値売却できないようでした。A30坪,B70坪が、別々に建物を建てると、あわせて350坪しか建たなかった土地が、Aの持つ容積率600%とBの持つ土地面積が手を組むことによって、600坪の建物が建つ土地に生まれ変わるのです。そして、AB共同で等価交換による共同事業をする事によって、Aにとっては単独で活用した場合より、借入なく、1.5倍以上収支が良くなり、Bにとっては高値売却できたのです。

|

組合員 岡本 健治

|

解決事例

-

不動産の共有関係解消の事例

相談内容

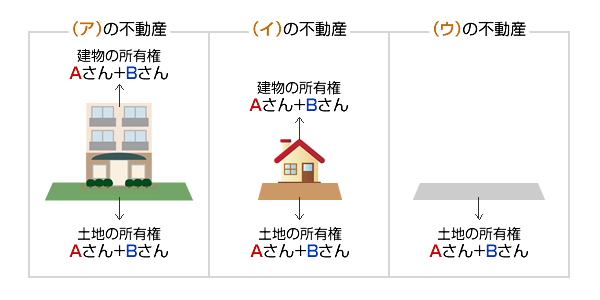

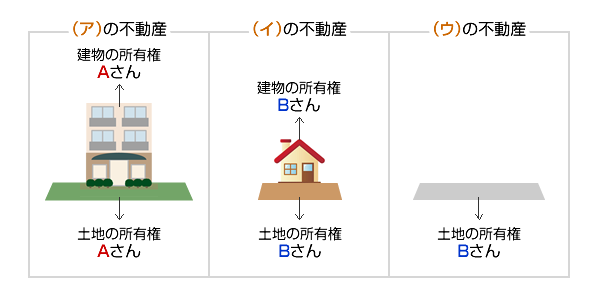

Aさんより(ア)の土地付建物と(イ)の土地付建物と(ウ)の土地の鑑定評価の依頼がありました。

AさんとBさんのご兄弟は二人共有で、(ア)の土地付建物と(イ)の土地付建物と(ウ)の土地をお持ちでした。お話を伺ううちに、お二人とも高齢になられたので、相続の問題が発生しないうちに Aさんは共有関係を解消したいとの思いから、この鑑定を依頼されたことが解りました。相続後になると所有権の細分化が進み、解消不可能になってしまいます。

提案

まず、(ア)の不動産、(イ)の不動産、(ウ)の不動産の不動産鑑定を行いました。その評価を踏まえ、通常このような共有関係の解消の場合、交換・売買・贈与などの方法が考えられます。Aさんとのお話の結果、今回は不動産の「不等価交換、ならびに差額贈与」という形で提案させていただきました。つまり下記のように所有権を換え、差額は贈与という形にするという提案です。

交渉

やはりBさんは、更なる金銭の要求をしてきます。ちょっとたいへんですが、交渉力の見せ所でもあります。お話合いの結果こちらの提案を全員でご了解いただき、AさんとBさんの契約書を交わすことになりました。直ちに契約書チェック・所有権移転は司法書士さん、税額チェック・譲渡申告は税理士さんに依頼をかけ、段取り・スケジュール管理をと滞りなく行いました。お任せくださったAさんには「将来の不安も無くなった」とほんとうに感謝していただけました。

総合的相続行為をプロデュース

今回、不動産鑑定のご相談から、単に不動産鑑定に留まらす、相続の共有関係解消のための所有権移転の手続き完了までトータルに行いました。私どもは「お客様が悩んでおられることは何だろう。」と真剣に取り組みます。不動産鑑定はそのきっかけであり、その奥にあるお客様のニーズまでご相談の中から汲み取り、それらを一つ一つ解決へと導いてまいります。

将来を不安に思われる前にぜひ、ご相談ください。

|

組合員 古屋 慎

|

解決事例

-

相談者:親が個人で不動産を保有して賃貸事業を行っている

問題点:①キャッシュフローが以前に比べ低下している

②そろそろ子に対して承継対策を考えている

(しかし、全てを任せるのはまだ早いと考えている)

③親はある程度の収入は確保したいと思っている

解決法:①子が法人を設立

②親の不動産(建物)を法人が購入(分割払)

③親から法人に対しての貸付金(不動産購入代金)を株式に変更(DES)

④親は法人より役員報酬をもらう

⑤③から3年後、親の株式(1株を残し)を子に贈与

⑥親の持っている1株以外の株式の議決権を無しにする

効 果:①不動産が法人保有になったため、所得税率(高い)と法人税率(低い)の

差額分のキャッシュフローが増大

②親は不動産所得の一部を給与所得に変更(給与所得控除が使える)

③不動産(建物)の売却資金(貸付金)をDESするため、

現金のやり取りが不要

④低いコスト(贈与税)で親から子に不動産(建物)贈与

(不動産(建物)を贈与する場合と比較して、株式を贈与する方が評価額は低く

なる(贈与税が低くなる))

⑤親が保有している1株のみに議決権があるため、

実質支配は親(株式1株のため相続税は低くなる)

|

|

|

|

|

|

|

|

|

|

|

|